第17回 組織編成とICT投資

今回は、双対原理のうち第三番目として、「組織編成とICT投資」の関係を考えます。

かつて、著名な経済学者である青木昌彦氏は、『日本企業の組織と情報』(東洋経済新報社、1989)の中で、日本企業は、「人事は集中」しているが、「情報処理は分散」させて、経営のバランスをとっていると述べておられます。たしかに、日本企業(とくに大企業)は、人事部(総務部などの呼び名はいろいろあるだろうが)があり、そこで、一括して、新卒や中途採用を管理しています。他方、企業活動にともなう様々な情報処理はそれぞれの部署で行うことが多い。これは、上記著書がでたときからあまり変わっていないだろう。

これに対して、米国企業では、人事はむしろそれぞれの部署で欠員や必要性が生じた場合、部署ごとに採用を決定することが多いといわれています。それに対して、企業情報は、経営者が集中的に管理していると考えられています。

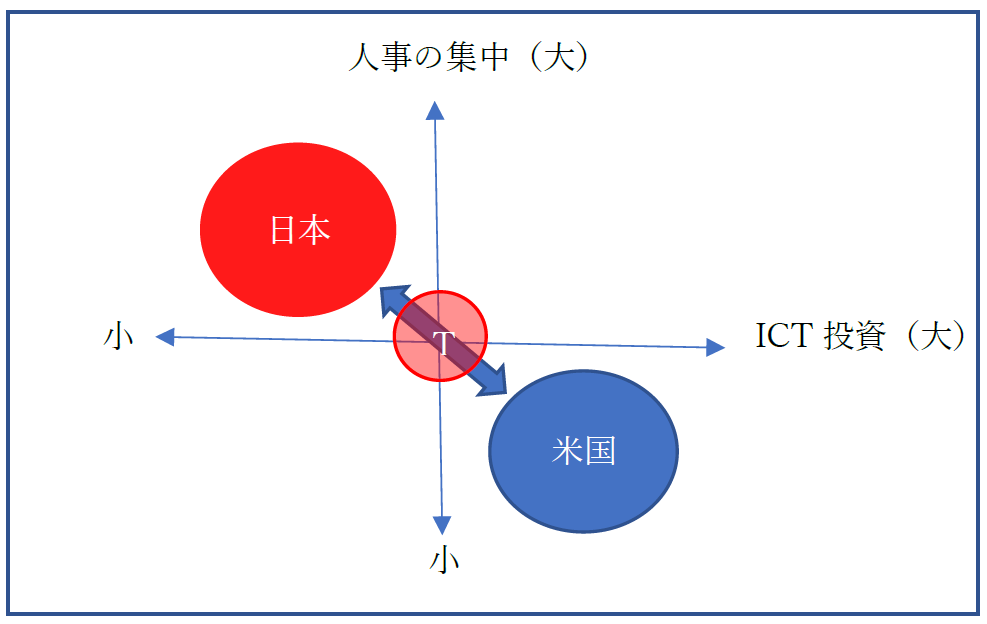

これをまとめると、図表のような配置となり、やはり日本企業と米国企業は双対関係となっているのです。ただし、図表では、情報の管理・処理の集中を表しているのではなく、ICT投資の大きさを横軸にとっているのが異なります。ただし、情報管理を集中するICT投資と読み替えても同じであると考えられます。

日本企業と米国企業のICT投資の大きな差異の一つが、ICT投資における「経営者における意思決定支援のための情報システム」の構築が挙げられます。これは、「MIS(Management Information System)」と呼ばれることも多い。または、経営者の戦略形成を支援するのであるから、「SIS(Strategic Information System)」とも呼ばれていたものです。日本でもかつては戦略的情報システムなども大きな話題となっていましたが、いまではほとんど耳にしない概念といっていいでしょう。ただし、「BI(business intelligence)」という言い方にかわったともいえますが。

なぜ、米国企業は、MISやSISに本格的に取り組み、日本企業は、そうでないのでしょうか。

やはり、企業および組織に関する認識・理解の違いが根本にあると考えられます。すなわち、日本では、企業と労働者は一体と考えることが多い。それは新卒を重視し、下から徐々に企業階層を上り、経営者層に入っていくと考えられているからでしょう。名目的であっても、経営者層と下位組織は一体であり、分け隔てはないという建前があります。それに対して、米国企業は、経営者層と下部層はまったく別のものであり、まさに、管理主体と管理対象は別であり、それゆえに、管理対象の活動実態を示す情報は全部管理層が把握すべきということになるのです。日本の場合は、同じ仲間が情報処理をしており、その権限は下部層がもち、ただし、情報の共有は必要なので、頻繁に会議が開かれといえます。

どちらの経営スタイルや手法が優れているということではなく、長く続いた日本の組織観・組織編成原理からすると、いまの情報スタイルやICTの導入方式は、合理的であるともいえます。

しかし、少なくとも戦後、単調に拡大し続けている場合は、むしろそのスタイルの方が合理的であったが、いまのように、不確実性が大きくなり、経済全体が停滞する中では、意思決定の速さと経営資源の集中が必要となっています。

この観点からすると、日本型ICT投資は、グローバル経営には不適応・不適合なものになりつつあるといえるのではないでしょうか。

やはり、組織編成と情報のあり方を変革していくほかはないといえよう。

図表でいえば、第2象限から、米国型のほうに、シフトしていくことが望ましいといえよう。図表では、薄い赤い色のTの位置です。

ただし、日本型企業でも成功し続けている企業も多数存在しています。逆に、米国型企業がすべてうまくいっているわけではありません。と考えると、やはり、産業、業種、業態、規模などによって、組織編成とICT投資は異なるといるでしょう。

まとめると、先に述べたT以外にも、様々なバリエーションのポジショニングがありうるということです。

その「組織とICTの編成原理」の変容は、今後の日本企業の命運を左右する大きな要因となるでしょう。