第26回 ICT効果論 その8 生産性パラドクス(実証)

今回は、ICT効果論のメインテーマでもあった「生産性パラドクス」を実証的に考えます。

かつて、ソローは、「ICT投資が増大してもGDPは伸びない」ということを述べ、それは、別名「ソローパラドクス」と呼ばれていました。

しかし、その見解以後、これは消滅したと考えられていました。それが、この数年、ICT投資は拡大するものの、GDPは拡大しない傾向が出現し、また、再来したのではないかといわれ始めているのです。

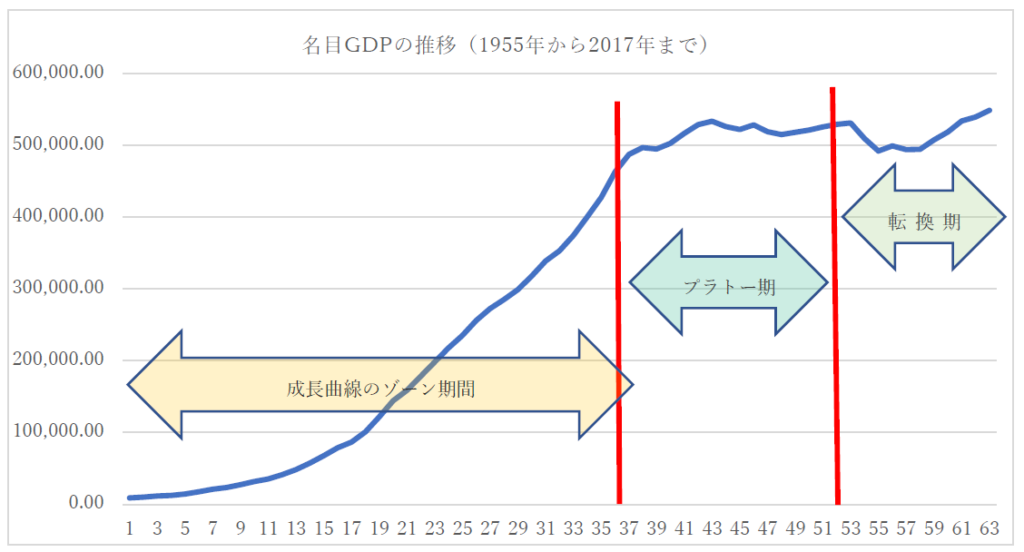

[『平成30年度版経済財政白書』(内閣府)資料より作成]

そこで、まずは、日本のこれまでの名目GDPの推移と前年度比率をみていきます。その後、日本と米国のICT投資とGDPの関係を、単回帰分析を通じて実証的に考察していきます。

図表1は、日本の1955年から2017年までの名目GDPの推移を、『平成30年度経済財政白書』の資料にもとづいて作成したものです。横軸が、1から始まっているのは、1955年を基準点としているためです。ここでは、敗戦からの10年を除いた(混乱期を除いた)経済動向が描かれています。筆者は、これを3期に分けました。ちょっと注意すべきは、経済実体と経済的事件(ショック)との間にはタイムラグがある点ですが、ここではマクロ的分析なのであまり気にしないことにします。第1期は、美しいばかりの成長曲線を描いています。この期間は、「高度成長期から安定成長期」がはいっています。その後、「バブル崩壊後からリーマンショック(2007年)」までを第2期としています。それは、名目GDPでみると、成長が止まり、いわゆる「高原状態」となっている時期です。問題は、それに続く第3期で、「マイナス成長やデフレ」から、マイナス成長が度々起きました。しかし、いわゆるアベノミクスといわれている不況対策によって、低位ではありますが、成長局面に入りました。その対策は、第一は「拡張的金融政策」であり、第二は「拡張的財政政策」であり、第三が「市場緩和等の自由化政策」ですが、マクロ経済学の教科書通りの政策が採用され、財政の健全性は置いておくと、その政策が功を奏しているのは事実です。

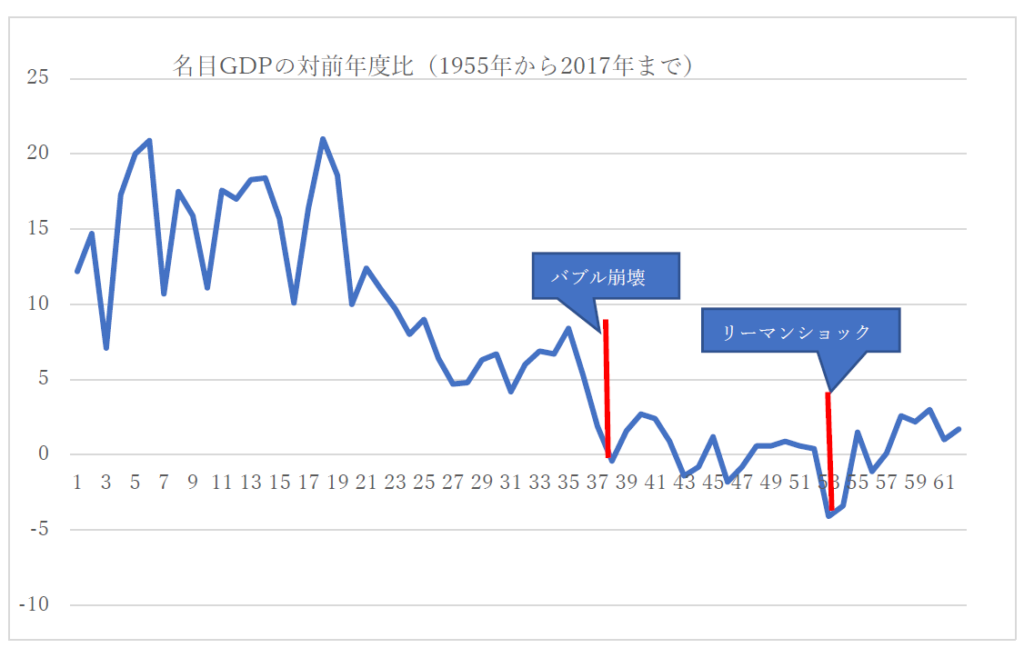

[『平成30年度版経済財政白書』(内閣府)資料より作成]

まず、長期の日本経済の推移をみましたが、図表2のように、経済成長は段階的に落ちていることを示しています。経済的ショックがあったものの、潜在成長率が落ちているといえるでしょう。

なぜ、先進国の経済成長は、共通して低下していくのでしょうか。

環境分析でよく使われる「PEST分析」を使って考えていきます。まず、Pは政治的要因ですが、この間は、世界の中で小さな戦争や紛争は局所的に起きていましたが、総じていうと安定した平和な時代であったといえます。Eは、経済的要因ですが、この間、発展途上国や新興工業国が大躍進をしたのは事実です。それによって、米国、日本、欧州諸国のGDPは、世界GDP内で相対的に低下しました。ただし、非先進国の供給力も拡大していますが、それぞれの需要も向上しています。つぎに、Sは、社会的要因です。このなかで一番大きな要因はやはり人口問題でしょう。すべての先進国(ただし米国は除く)は、少子高齢化に見舞われています。とくに、日本の高齢化率は世界最高で、絶対人口も減少し、生産年齢人口も減少しています。なによりも、つぎのT、すなわち、技術的要因で、高齢化に伴い、新しい技術や開発力の低下が課題となっています。いまひとついえることは、総じて、先進国は、物質的豊かさを享受しています。これ以上モノの消費は経済全体でみると増加することは望めないかもしれません。日本の『国民生活白書』(内閣府)においても、「モノの豊かさか、こころの豊かさか」という質問に対して、この数十年間、こころの豊かさを求める比率がモノの豊かさを引き離していることからも分かります。

[『平成30年度版経済財政白書』(内閣府)資料より作成]

[『平成30年度版経済財政白書』(内閣府)資料より作成]

今回はICT投資による生産性パラドクスを考えているので、話を元に戻します。

図表3は、米国の名目ICT投資と名目GDPとの関係を示した図です。IT投資を説明変数としてとり、GDPを目的変数として、単回帰分析をおこなった結果です。直感で相関係数が高そうなことが分かります。相関係数は、0.937で、決定係数は、0.877です。また、1%の有意水準となっています。これからいえることは、名目ICT投資(説明変数)が、名目GDP(目的変数)を、9割くらいを説明できると考えられます。

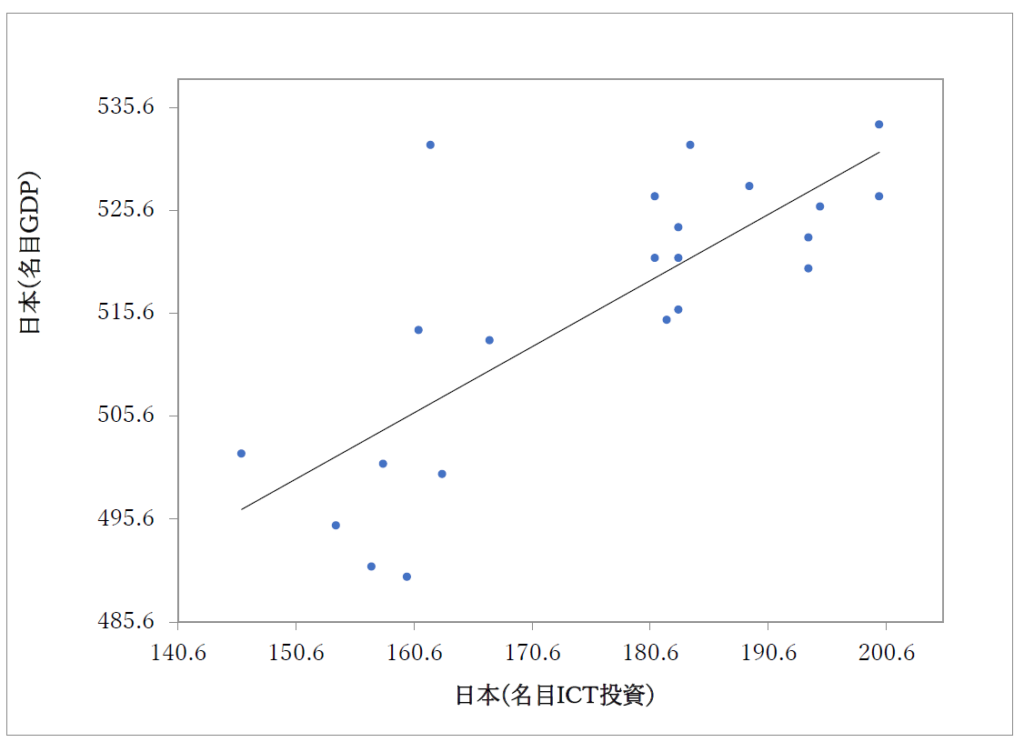

これに対して、図表4は、日本の名目ICT投資と名目GDPとの関係を同様に分析した結果です。こちらは、相関係数が、0.769で、決定係数は、0.591です。こちらも1%有意水準となっています。

日米との比較をすると、米国の方が、ICT投資とGDPとの間に強い関係性がみられますが、日本もかなりあるといえます。ただし、この違いこそが、重要です。この段階で分かることは、米国のほうが、よりICT資本のGDPへの寄与が大きいということであり、日本はこれよりは小さいといえます。

ここには出ていませんが、政府の分析で、GDPにおけるICT投資比率をみたものがあります(『令和元年度情報通信白書』(総務省))。これをみると、日本と米国とも、その比率はほぼ同じなのです。理由は、米国は、1995年あたりからの指標ですが、GDPとICT投資とも拡大しているのに対して、日本は、両方とも、停滞しているのです。結果、GDPのなかの比率は、日米ともに同じなのです。

ところが、すでに何度も述べていますように、近年は、ICT投資の相対的に大きな先進諸国のGDPが伸び悩んでいるのです。

図表3のなかでも、いまから十数年以上前には、理論値よりも何年かは下回っている場合もありました。ということは、この直近の場合も、それを下回ることはあり得る話です。

その理由を次回探っていきたいと考えます。