第41回 損益分岐点と操業停止点

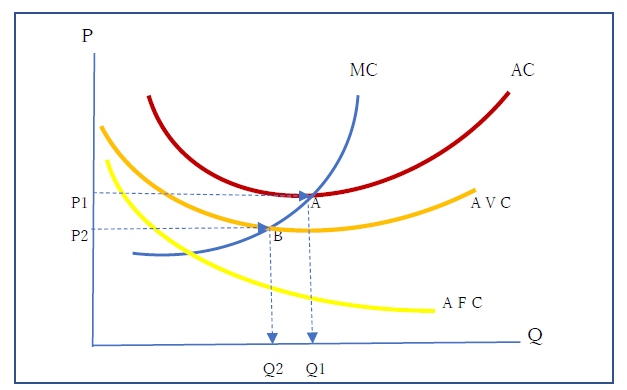

今回は、表題のように、「損益分岐点(break-even point)」と「操業停止点(operation stop point)」を考えます。前者は、「市場価格と一個当たりのコストが一致する点」です。後者は、「価格と一個当たりの平均可変費用が一致する点」です。

ここでも、図表を使って、この重要な概念を簡潔に解説します。

価格は、需要と供給で決まりますが、それによって、価格がどこまで下がれば、利潤が得られなくなったり、操業を止めなければならないのかを考えます。

価格P1とMCがぶつかっている点Aも、利潤最大化条件を満たしています。しかし、そのA点は、平均費用曲線(AC)の上に位置しています。ということは、価格と一個当たりのコストが同じとなっています。この場合、利益がゼロの状況です。

ところで、利益がゼロなのに操業は続けるべきなのでしょうか。当然続けるべきです。なぜなら、ここでいう平均費用の中には、経営者の報酬や従業員の賃金も含まれているからです。一般的にいう経営は成り立っているのです。それらを支払った余剰である「超過利潤」はないということです。

これに対して、価格がP2まで低下すると、MC線上のB点となります。このB点は、平均可変費用曲線(AVC)上にあります。ここは、操業停止点です。これよりも価格が低下すると、一個当たりの可変費用すら賄えなくなります。一個を生産する原材料費などすら十分に賄えないのです。

よって、生産量は、Q2量以上となります。

このように、価格の低下によって、損益が均衡する点や操業をやめなければならない点が決まるのです。