マクロ経済学第67回 資料編その6

今回から、中小企業庁編『中小企業白書令和2年度版』の資料を使って、中小企業の実態を検討していきます。

その白書第2章の冒頭で、我が国の企業、359万社(者)のうち、99.7%が中小企業なので、その労働生産性を高めることは極めて重要であると述べています。この問題は、前回と一体として考えられるとともに、中小企業経営に関する根本的課題のひとつです。

本コラムも白書の見解に沿って考えていきます。

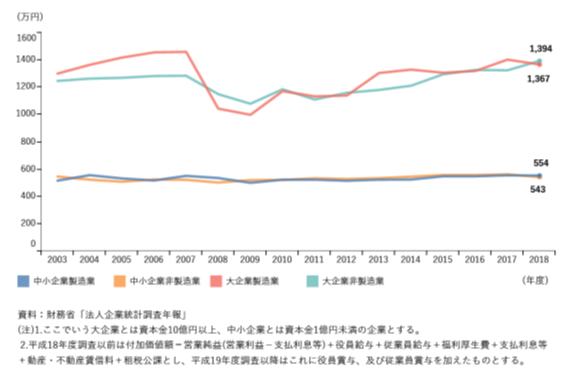

図表1 企業規模別従業員一人当たり付加価値(労働生産性)の推移

[中小企業庁『中小企業白書2020年度版』より引用]

図表1から、この16年間、日本のすべての規模で、労働生産性はあまり変わっていないといえます。もっと細かにみると、大企業では、2010年あたりからやや上昇がみられます。また、製造業と非製造業にかかわらず、完全に規模別に生産性がはっきり分かれ、その差は、およそ二倍となっています。

これほど長期にわたって労働生産性に差があるということは、政府の施策(政策)や企業の努力を超えたものがその要因と考えざるをえません。一言でいえば、構図的要因といえます。ここでは、業種ではなく、規模による違いなので、規模がもたらす生産性への影響といえます。端的にいえば、「規模の経済(economies of Scale)」に関する問題です。この構成要因は、まずは、「一個当たりの平均コストの逓減効果」です。いわゆるスケールメリットが出ているということです。このメリットを生み出すためには、資本装備率が大いに関係しています。

本白書では、その資本装備率は大企業と中小企業では大きな差がみられとして、製造業では、2.87倍、非製造業では3.86倍ほど違いがあると指摘しています(正確には本白書のデータから筆者が計算した結果)。労働生産性が図表のようにおよそ2倍ですので、資本装備率ほどには違いがありませんが、それが要因となっているのはほぼ間違いがないといえます。また、大企業は商品自体にブランド力があるので、付加価値面での違いが、労働生産性の違いにつながっているともいえます。この付加価値面は、次回から議論します。

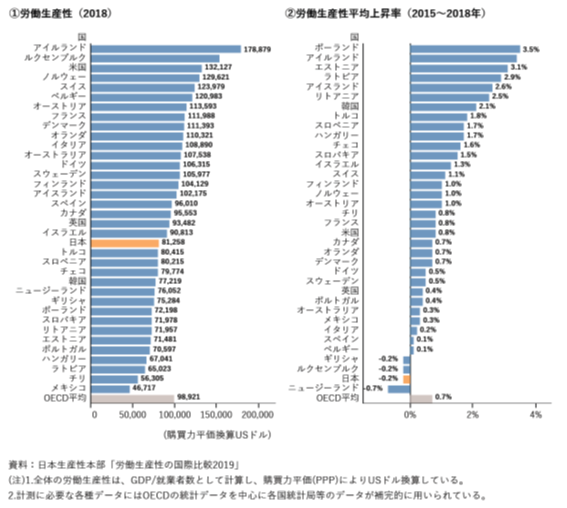

図表2 OECD加盟国の労働生産性

[中小企業庁『中小企業白書2020年度版』より引用]

図表2は、OECD加盟国のなかでの日本の労働生産性の位置を示していますが、左図が示すように、36か国中21位で、右図はその上昇率を示していますが、日本は下から2番目でかつ、図表の期間(2015年-2018年)では、マイナスとなっています。図表1のように、16年間、労働生産性が伸びていないのですから、諸外国との相対比較では地位が下がることは当たり前といえます。やはり、日本では中小企業の割合が大きいことが、労働生産性の低さにつながっているといえます。

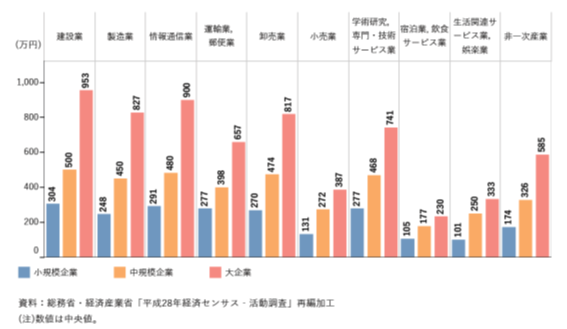

図表3 企業規模別・業種別の労働生産性

[中小企業庁『中小企業白書2020年度版』より引用]

図表3は、規模別かつ業種別に労働生産性をみたものです。どの業種でも規模が大きくなるにつれて、労働生産性は上がっています。もっとも労働生産性の高い順でみると、第一が建設業、第二が情報通信、第三が製造業となっています。逆に、もっとも生産性が低い業種は、最下位は生活関連サービス・娯楽、下から二番目は宿泊・飲食サービス業、下から3番目は小売業となっています。これらの業種は、労働集約型であるとともに、付加価値が小さいこと、さらには事業者数が多いことなどがその低さの要因と考えられます。

しかし、低いということは、改善の余地が大きいともいえます。どんどんと無人化、自動化を進めていけば、大いに改善可能といえます。この分野へのICTおよびAIの資本装備を進めるためには、より一層の政府の支援が必要であるとともに、デファクト化している無償のソフトウエアやシステムの利用・提供も進めていく必要がありそうです。とともに、使い方(ノウハウ)や導入の仕方という無体の知識資本(教育や研修なども含む)の広範な普及が望まれます。その場合、従業員の教育とともに、経営者自身のリカレント教育(経営者塾や社会人大学院など)などが効果を出ると考えます。さらには、多種なアクティビティとの多様なアライアンスが有効であると考えます。