第37回 固定費用と可変費用

前回は、完全競争市場における収入関数をみました。

今回から、何回かにわたって、企業の費用関係やその構造を考えていきます。

この費用を考えるうえで、まず、注意する点は、その費用が「短期的費用」なのか「長期的費用」なのかということです。ここでいう短期的とは、固定費用が存在する場合をいいます。逆に、長期的とは、固定費用が変化する場合をいいます。

ここでは、いろいろな費用概念がでてきますので、その確認をしておきます。

まず、「固定費用(FC: fixed cost)」ですが、生産量にかかわらず一定の費用のことです。具体的には、土地や建物、生産機械などです。生産量が、ゼロでもかかる費用です。逆にいれば、生産量が増えても変わらない費用のことです。

これに対して、「可変費用:変動費用(VC: variable cost)」は、生産量に応じて、増加する費用です。具体的には、光熱費、水道費、一個あたりの原材料やアルバイトの費用などです。

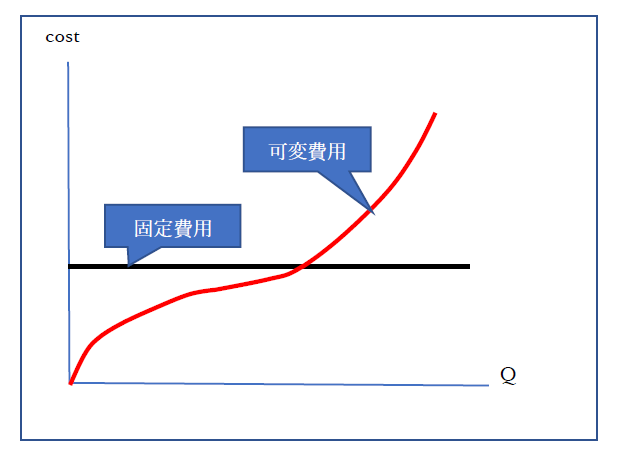

これを図示したのが下図表です。

固定費用は、図表のように、生産量がゼロでも初期費用がかかり、あとは一定(水平)となります。

これに対して、可変費用は、生産量が1個から発生します。そして、逆S字のような形状を普通は想定します。この意味は、生産量が増えるにつれて、費用は効率的になりますが、それもある程度を超えるようになると、逆に、非効率になることを意味しています。実経営に照らしていうと、ある程度の量まではうまく費用が節約するようになるのですが、過大に作ろうとすると、費用が余分にかかるような場合を考えます。たとえば、販売が急増して生産施設をフル稼働する場合、余計に臨時アルバイトなどを増員しないといけなくなります。また、機械等の消耗も激しくなるでしょう。すると、メンテナンスコストが急上昇することも考えられます。

もちろん、業種、業態、規模などによって、固定費の大きさや変動費の形状も変わるでしょうが、原則的には、図表のように考えています。